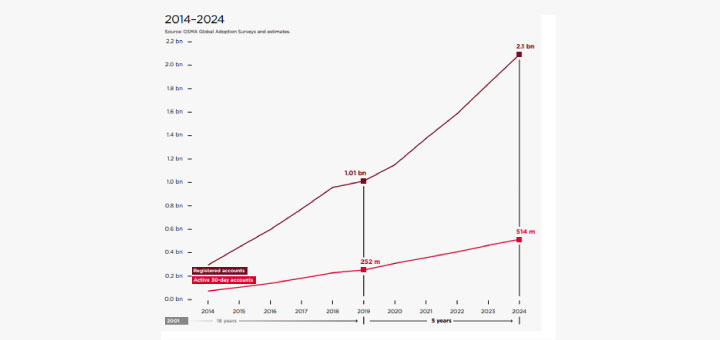

El dinero móvil crece en el negocio de los operadores móviles y cada vez con mayor fuerza. El balance realizado por la GSMA arrojó que los volúmenes de transacciones en 2024 aumentaron un 20 por ciento en la comparación interanual, a la par que crecieron los valores de las transacciones un 16 por ciento (frente al 13 por ciento logrado en 2023). Con todo, el organismo cuantificó el dinero móvil en 108.000 millones de transacciones por más de 1.680 millones de dólares, a través de las más de 2.000 millones de cuentas registradas y más de 500 millones de usuarios activos mensuales.

Sí, el ecosistema del dinero móvil crece en todo el mundo, tal como lo refleja el documento elaborado por el Programa de Dinero Móvil de la GSMA, titulado “Informe sobre el Estado de la Industria del Dinero Móvil 2025”.

“El dinero móvil se ha convertido en un potente impulsor de la inclusión financiera y el crecimiento económico. Su éxito continuo depende de entornos regulatorios propicios que promuevan la innovación, la accesibilidad y ayuden a liberar todo el potencial socioeconómico”, dijo Vivek Badrinath, director general de la GSMA, y apostó que “para garantizar que el dinero móvil siga siendo accesible, asequible y seguro, es fundamental que los gobiernos y los organismos reguladores colaboren con los proveedores de servicios financieros para apoyar programas de educación financiera, empoderar a las poblaciones desatendidas y abrir nuevas oportunidades para la toma de decisiones financieras”.

La foto global

En todo el mundo hay 336 servicios activos: 165 de ellos están en África subsahariana, 64 en el Este de Asia y Pacífico, 37 en el sur de Asia, 32 en el norte y el este africano, 31 en América latina y Caribe; y siete en Europa y Asia Central, y en este reporte de la GSMA se hace un fuerte foco en el aporte que hace el dinero móvil en el producto bruto (PBI) de los países.

GSMA

Del mapeo general se extrae que África subsahariana lidera mientras que la región compuesta por Asia Oriental y el Pacífico gana impulso; a diferencia de América latina y Caribe donde este proceso se desaceleró.

Desde hace varios años, en África se avanza con la oferta de servicios aseguradores y de financiación, que buscan “ayudar” a las familias de los sectores más vulnerables a enfrentar costos sanitarios y otras eventualidades que deben costear al momento de, por ejemplo, sufrir una hospitalización. Se sabe, buena parte de la estategia de dinero móvil está asociado a la escasa bancarización de algunas regiones del mundo.

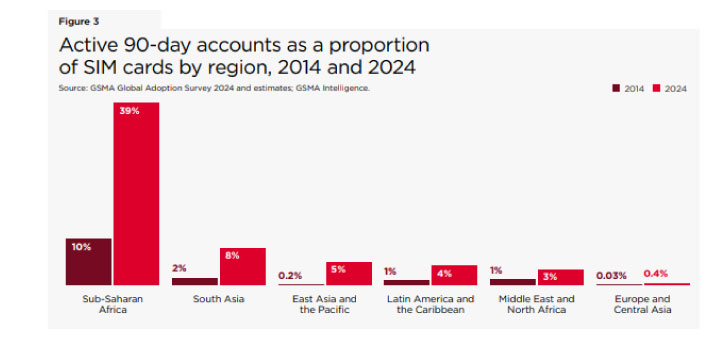

Eso se condice con los indicadores que exhibe el reporte de la GSMA, donde más de dos tercios de las cuentas registradas en 2024 provenían de África subsahariana, unas 1.000 millones de cuentas que permitieron que la región duplicara la cantidad de cuentas registradas en 2020. A su vez, el 20 por ciento de las nuevas cuentas se produjeron en Asia Oriental y el Pacífico, seguido por el 15 por ciento proveniente de Asia meridional.

GSMA

¿Y en América latina?

En ese desarrollo del ecosistema, se identificó también que las tasas de actividad mensual global disminuyeron medio punto porcentual: del 25,1 por ciento en 2023 al 24,6 por ciento en 2024. “El crecimiento de las cuentas registradas ha superado consistentemente el de las cuentas activas desde 2021. Parte de esto se debe al registro automático cuando se emiten tarjetas SIM a nuevos clientes. Con más de cincuenta millones de nuevas cuentas activas en 2024, el volumen y el valor de las transacciones de dinero móvil han seguido creciendo año tras año”, dice el reporte y destaca que América Latina y el Caribe mantuvo la tasa de actividad mensual más alta de todas las regiones, con un 32,1 por ciento, a pesar de haber disminuido del 36,5 por ciento en 2023.

En Latinoamérica inclusive, se registró una reducción en el número de cuentas registradas y activas en 2024 y, en consecuencia, en el volumen y el valor de las transacciones, porque cerraron tres proveedores de dinero móvil (MMP) que operaban en Bolivia, República Dominicana y México, y que llevó de 34 existentes en 2022, a los 31 en 2024. Con ello, la región cerró el año con más de 53 millones de cuentas registradas.

A su vez, la tasa de actividad mensual alcanzada en África subsahariana disminuyó al 26,3 por ciento en 2024; la de Asia meridional trepó hasta el 23 por ciento (la más alta desde 2020); mientras que en Asia Oriental y el Pacífico aumentó de forma constante, hasta lograr el 22,2 por ciento.

En la región se experimentan cada vez más iniciativas en este sentido, como es el caso de Personal Pay, Wayra y Nubank, por citar tres, aunque la monetización se ubica entre los principales desafíos de la transformación digital.

De las oportunidades y las barreras

A lo largo de las casi 100 páginas, el reporte de la GSMA destaca que los proveedores de dinero móvil ofrecen cada vez más servicios financieros complementarios, como crédito, ahorro y seguros. Dijo que, en junio de 2024, el 44 por ciento de los proveedores brindaban servicios de crédito, lo que lo convierte en el producto financiero complementario más utilizado; y estimó que un tercio de los proveedores ofrecían servicios de ahorro, mientras que los seguros siguen siendo los menos comunes, con alrededor del 28 por ciento de los proveedores.

GSMA

En ese mar de oportunidades de negocio, también operan las barreras de acceso. Entre ellas, se destaca que, de los 12 países encuestados, ocho siguen presentando una brecha de género en la posesión de dinero móvil, con escasas mejoras desde 2023. Aquí, la alfabetización financiera digital constituye una herramienta importante para resolver esas barreras, especialmente para las mujeres; algo en lo que trabaja el 60 por ciento de los MMP.

Con todo el “Informe sobre el Estado de la Industria del Dinero Móvil 2025”, está disponible aquí.

Debe estar conectado para enviar un comentario.